【ディベロッパー分析シリーズ】三菱地所レジデンスってどんな会社なの?【その2:業績編】

三菱地所レジデンス社【ディベロッパー分析シリーズ】の第二弾は【業績編】として三菱地所レジデンス社の業績に関する幅広いデータ分析を行います。

どうしても会社の業績を分析する際には、専門的な内容を含んでいますが、できる限りわかりやすく記載をしていきますので、ぜひ三菱地所レジデンス社のマンション・【ザ・パークハウス】を検討している方は参考にしてください。

最新の業績ハイライト

残念ながら、三菱地所レジデンス社のホームページには2012年 3月までの財務報告しか掲載されていません。(リンク先:三菱地所レジデンス:財務情報)

そこで、最新の情報は親会社の三菱地所のホームページなどから確認をしてみましょう。

情報はこちらからご確認ください。(リンク先:三菱地所:ファクトブック)

この資料では「三菱地所レジデンス」の直近の業績などが簡易に紹介されています。(P24)

| 2013/3 | 2014/3 | 2015/3 | 2016/3 | 2017/3(予想) | |

| 営業収益 | 211,425 | 307,435 | 254,497 | 239,637 | 316,000 |

| 営業利益 | 4,173 | 28,607 | 3,537 | 18,491 | 28,000 |

| 経常利益 | 2,969 | 27,439 | 2,753 | 18,163 | 26,700 |

| 当期純利益 | 10,666 | 21,552 | 3,483 | 9,113 | 18,500 |

| 総資産 | 468,764 | 525,420 | 435,817 | 641,736 | 589,000 |

| 自己資本 | 269,322 | 287,317 | 283,555 | 52,906 | 71,000 |

(単位:百万円)

これだけでは、ちょっとわかりづらいですよね。

ということで、ここからはグラフで見ていきましょう。

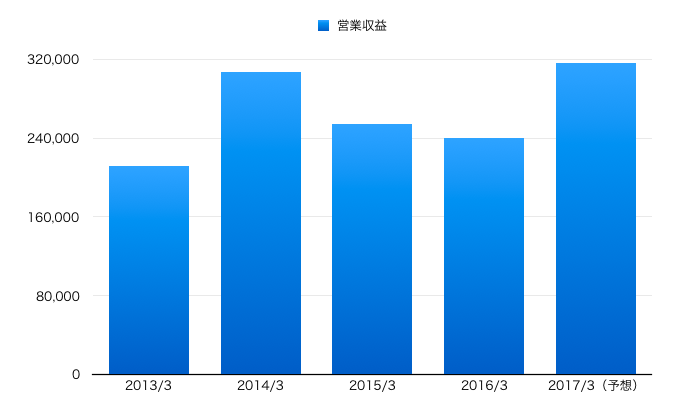

このグラフは上記の表の「営業収益」を指しています。

ちなみに営業収益とは「三菱地所レジデンス」の会社全体の売り上げと考えると良いでしょう。

2017年は予想ではありますが、過去最高の売り上げを想定しているようです。

但し、この過去最大の売り上げは分譲マンションの売上だけでなく、賃貸マンションの売却等その他事業の売上の売り上げ増によって増収増益を見込んでいるようです。

(ちなみに、分譲マンションだけの売り上げの分析は本シリーズの【その3】で取り上げる予定ですので、そちらも合わせて確認してくださいね。)

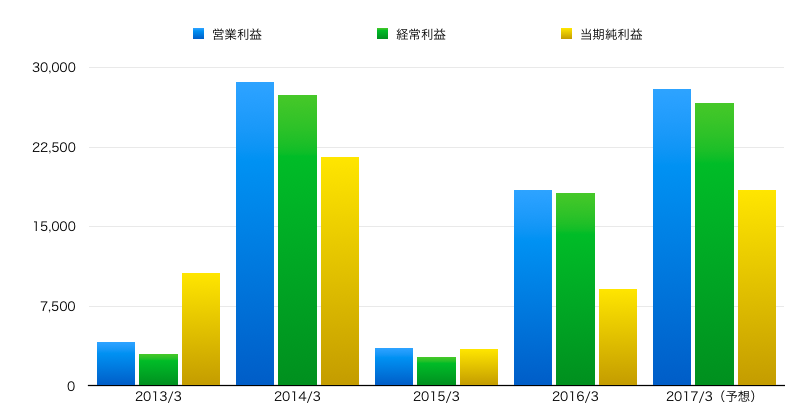

次に「三菱地所レジデンス」としての利益をチェックしてみましょう。

以下のグラフの青色が「営業利益」です。

営業利益とはその名の通り営業活動によって生じた利益と考えてください。

別名「本業の利益」とも言われています。つまり銀行への金利の支払いや関連会社の株の売買など本業と関係のない利益や損失を除いた純粋な不動産ビジネスにおいての利益を表しています。

緑色は経常利益を指しています。

経常利益とは青色の営業利益に銀行への金利の支払いや金利の受け取りなどの費用や収益(専門的には営業外費用・営業外収益と言います)を計算した後の利益と考えてください。

次に黄色が当期純利益となります。

当期純利益とは上記の緑色の経常利益にさらに滅多に生じない特別な利益や損失(専門的には特別損失・特別利益と言います)を計算した後の利益と考えてください。

この当期純利益が会社の最終的な利益となり、この利益に対して法人税が計算されるのです。

ちょっと、経常利益と当期純利益の違いがわかりにくいと思いますが、経常利益は本業の収益に支払い利息を考慮したもの。当期純利益は最終的な利益と考えれば良いでしょう。

かなり、利益については年度において波があることがよくわかります。

そして、上記の「営業収益」と比較すると意外なことに売上と利益が連動していないことがわかります。

2015年と2016年はほとんど、売上は変わっていないはずですが、利益が大きく異なっています。

この解説は少し難しいのですが、2015年は原価率の上昇と一部の資産の減損を行ったため、特殊要因のために大幅な減収減益となったようです。一方で2016年はその2015年の評価損の反動等で増益となったようです。

ちょっと難しいですが、2015年の利益が少ないことは、例外的な処置を行った結果と考えられますので、2015年の利益が少ないことはそこまで不安視しなくても良いと言えます。

また、2017年の利益想定が非常に高く、会社として順調に進んでいることがわかります。

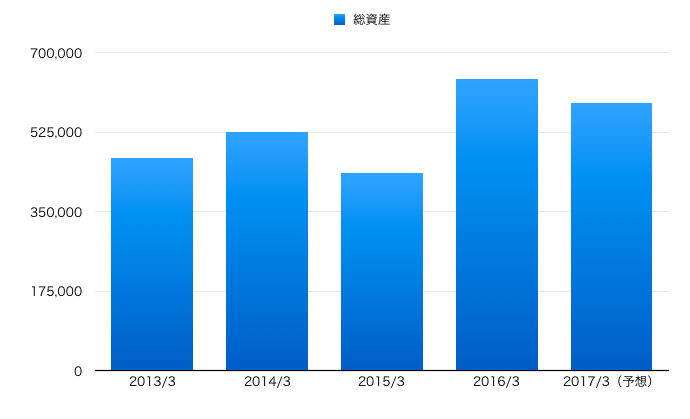

次は会社の収益ではなく、会社の状態を表す指標「総資産」を見ていきましょう。

いわゆるここまでは「損益計算書」に掲載される内容でしたが、ここからは「貸借対照表」に記載される内容に変わります。

まずは、総資産を確認しましょう。

総資産とは会社が保有している全ての資産の金額をまとめたものを言います。

例えば、現金預金や自動車などの固定資産・未販売の在庫などですね。

ちなみに良くキャッチコピーなどで「人が資産」と言われることがありますが、当然、この総資産の中に人は入っていません。直接、お金に変えられる価値のある資産の全てが総資産となります。

ただし、総資産だけをチェックしてもあまり意味はありません。

総資産が増えた分、借金(負債)も増えているようでは、全く意味がないからです。

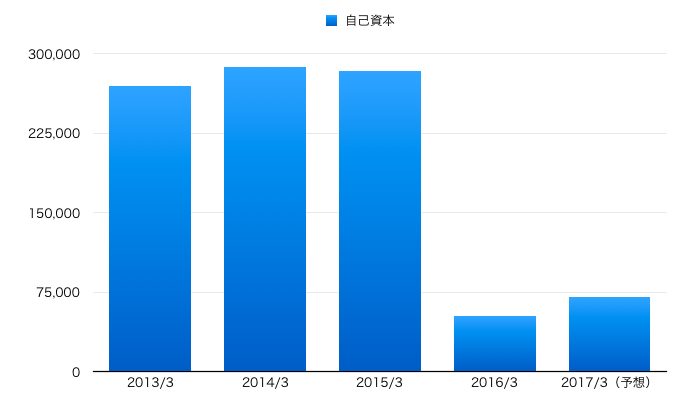

上のグラフが「三菱地所レジデンス」の自己資本の金額となっています。

特徴的なのが2016年3月期に大きく自己資本が減少していることがわかります。

ちなみに、この自己資本とはわかりやすくイメージをすると今の時点で会社を清算、解体するとした場合、手元にある資産から借金などを支払って、どのくらい残るのか。その残った金額のことを言います。

別名「純資産」(総資産とは異なりますので要注意!)と言われています。

当然、この金額が大きければ大きいほど会社の体力があり、良いとされているのですが、かなり減少していることが気になります。

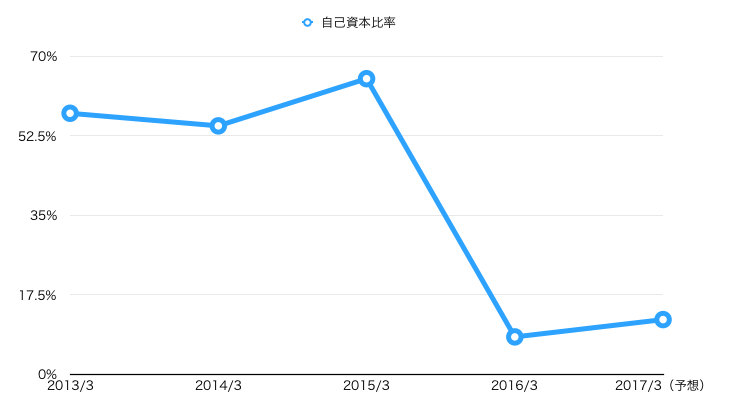

自己資本比率でも同じように見てみましょう。

自己資本比率は40%を超えると優良、20%程度は目安として欲しいと言われています。

もともとは50%を超える超優良企業だったのですが、2016年では8.2%にまで落ちてしまっています。

「こんなに下がって大丈夫?不安に感じる」という人もいるでしょうが、慌てずに下がっている理由を確認しましょう。

ちなみに、当サイトでは経営的な観点では心配は要らないと考えます。

というのも、このように一気に自己資本が減少した理由は2015年に親会社の三菱地所から賃貸住宅事業を承継した上で減資を行ったという理由がとてもはっきりとしているためです。

事業吸収、M&Aは非常に専門的な会計処理になるため、この記事では解説を省略しますが、親会社の一部の事業を吸収した上で資本の取引と費用計上のやり取りを行ったようです。

そして、元々あった資本金「50,000百万円」(500億円)を「15,000百万円」(150億円)に減資しているから自己資本比率も同じく下がってしまったということです。

つまり、事業再編のために会社の資本をコンパクトにするために減資を行った結果、自己資本比率は下がったのですが、売り上げ・利益には一切、響かないようになっており、本当の会社の安定性には問題なさそうです。

というのも、元々、20%が目安と言われている自己資本比率が50%を超えていた会社ですから、本来の会社の体力という観点では非常に優良な会社と言えるのです。

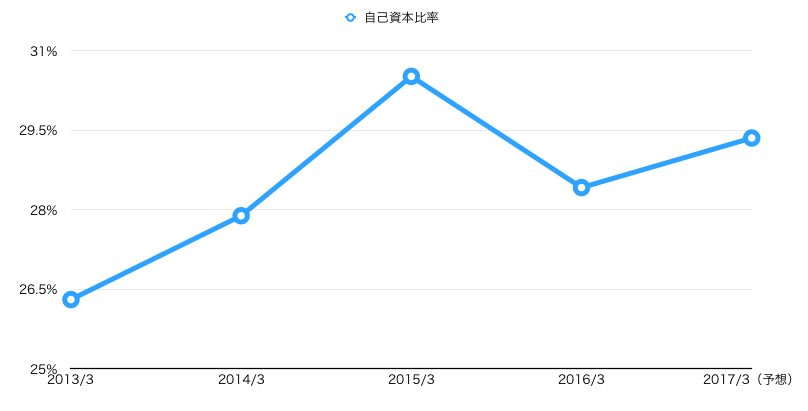

また、三菱地所レジデンスは自社の株式を100%を親会社の「三菱地所」が持っている会社となっています。

50%以上が子会社の定義ですが、三菱地所レジデンスは100%子会社となっており、親会社の影響を色濃く受けるのです。

逆に言えば親会社の自己資本比率を見れば本当の意味での会社グループの体力は一目瞭然です。

以下が三菱地所の自己資本比率の推移です。

三菱地所本体の自己資本比率(データ元:三菱地所ホームページ「業績ハイライト」

このように親会社の自己資本比率は目安となる20%を超えており、問題ない水準で推移していることがわかるのではないでしょうか?

参考:三菱地所「会社分割による賃貸住宅事業の三菱地所レジデンス株式会社への承継に関するお知らせ(簡易吸収分割)」

三菱地所レジデンス「会社分割による賃貸住宅事業の承継に関するお知らせ(簡易吸収分割)」

三菱地所レジデンス資本金「会社概要」

最後に

三菱地所レジデンス社の【ディベロッパー分析シリーズ】の第二弾【業績編】はいかがでしたでしょうか。

専門的な内容も含んでいたことと、三菱地所レジデンス社と親会社間で事業再編もあり、なかなか難しかったのではないでしょうか。

もし、この記事がきっかけとなり自己資本比率の点などでどうしても気になった方は直接、三菱地所レジデンスの営業マンにも聞いてみると良いでしょう。

というのも、マンション探偵では根拠のあるデータを元に分析記事を書いていますが、どうしても三菱地所レジデンスが上場企業ではないため、財務に関する情報がそこまで多くはありません。

ただ、自己資本が大きく減少した2016年も黒字を出しており、その前も上記のグラフのように利益を積み上げてきた会社である。

そして、そもそも日本を代表する総合ディベロッパーである三菱地所の100%子会社ですので、そこまで不安に思う必要はないかもしれません…

また、三菱地所レジデンスに対しては、当サイトの意見として、業績面や会社の収益などはもう少しホームページを充実させても良いのではないかとも思います。

やはり、マンションの購入を検討する側から見ればディベロッパーの経営状態は気になるものです。万が一の補償問題になった時に対応出来る体力があるのかどうかは、知っておきたいところです。

このような情報の開示も充実していくとさらに良いでしょう。

<三菱地所レジデンス社 分析シリーズ>

【ディベロッパー分析シリーズ】三菱地所レジデンスってどんな会社なの?【その1:概要編】

【ディベロッパー分析シリーズ】三菱地所レジデンスってどんな会社なの?【その2:業績編】(本記事)

【ディベロッパー分析シリーズ】三菱地所レジデンスってどんな会社なの?【その3:マンション事業編】